河南省5A级景区中排名第一的清明上河园赴港IPO。6月17日,记者从港交所官网获悉,开封清明上河园股份有限公司(以下称“清园股份”)首次递交上市申请,独家保荐人为招商证券国际。这座根据宋代画作《清明上河图》打造的大型实景旅游演出主题园区,2025年共接待游客960万人次。招股书显示,2023—2025年其营收持续增长,但因持续加码演艺项目及NPC互动体验,营运、销售、劳工等成本大幅攀升,净利润与毛利率一路下滑。增收不增利的情况下,清园股份反而进行大手笔分红,三年累计派息8.04亿元,超过同期净利润总和,致使流动负债净额增至3.53亿元,账面现金仅余4000万元。此外,核心演出《大宋·东京梦华》版权由公司与第三方共有,内容迭代需经对方同意。增收不增利、流动性承压、IP自主权缺失,让清园股份在从传统景区转型为体验式景区的道路上阵痛不断。赴港上市能否助其渡过难关,还有待市场检验。

增收不增利

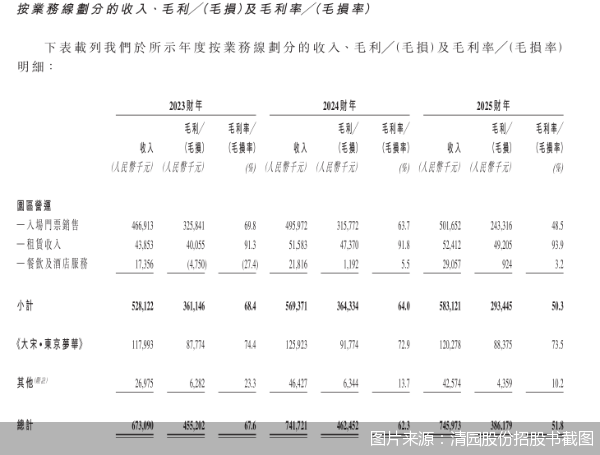

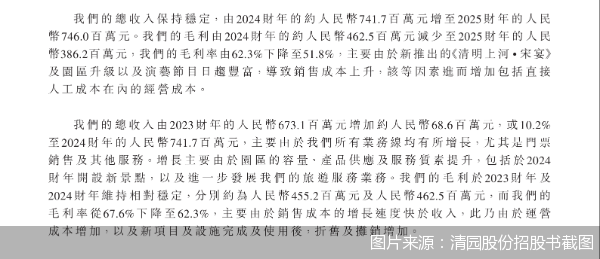

清园股份的招股书显示,2023—2025年,公司的营收逐年增长,分别为6.73亿元、7.42亿元、7.46亿元。

但这座在河南省5A级景区中排名第一、在中国单一主题园区中排名第四的大型实景旅游演出主题园区,净利润却不增反降。

根据招股书信息,2023—2025年,其净利润从2.85亿元逐年下滑至2.78亿元、2.12亿元,毛利率从67.6%降至62.3%、51.8%,园区运营的毛利率也从68.4%降至64%、50.3%。

据了解,清园股份是位于河南省开封市的文化主题园区及旅游表演的开发商和营运商,其核心营运业务是清明上河园。2025年,清明上河园共接待游客960万人次。

从收入结构上看,清园股份的收入主要来自园区运营、旗舰演出门票销售及其他服务,但对门票和演出的依赖性较高。

招股书披露,2023—2025年园区运营所产生的总收入分别约为5.28亿元、5.69亿元及5.83亿元,分别占年度总收入的约78.5%、76.7%及78.2%。园区运营收入又进一步细分为入场门票销售、租赁收入、餐饮及酒店服务,其中三年的入场门票销售收入分别为4.67亿元、4.96亿元和5.02亿元,分别占园区运营收入的比重为88.5%、87.2%和86.1%。

旗舰演出《大宋·东京梦华》的演出门票销售收入分别为1.18亿元、1.26亿元及1.2亿元,分别占年度总收入约17.5% 、17%及16.1%。

世界旅游城市联合会特聘专家、教授王笑宇认为,毛利率下跌15.8个百分点,比净利率的跌幅更值得警惕。一方面,在文旅消费回归理性的大趋势下,清明上河园的客单价偏高;另一方面,毛利率说明成本结构在恶化,是治理层面存在问题。其“门票+演出”收入占比过高的结构本身存在隐患。与可异地复制的IP“印象”系列相比,《大宋·东京梦华》演出是依附于景区流量的配套产品,299元的票价中,60%—70%是景区流量的成本分摊,并非IP本身的市场溢价,产品吸引力稍显不足。

人工等经营成本增加

游客在增加,收入在增长,为何清园股份的净利润、毛利率反而下降了?

对此,清园股份在招股书中解释,原因在于新推出《清明上河·宋宴》、园区升级以及演艺节目日趋丰富,由此销售成本的增长速度快于收入,包括人工成本在内的经营成本增加。同时,新项目及设施完成及使用后,折旧及摊销也随之增加。

成本一路狂飙,收入望尘莫及,这是清园股份从传统型景区向体验型主题园区过渡面临的阵痛。

最明显的增长成本之一是劳工。体验型主题园区以沉浸式的演出和互动体验为主要吸引力。2023—2025年,清园股份分别进行了423、472及474场《大宋·东京梦华》演出。此外,园区每日安排410余场现场表演,涵盖马战、水战以及传统宋代民俗活动,如传统游戏和戴花游园。每日,园区内还组织约280场NPC互动表演,这些角色扮演、剧情导向任务及随机互动任务,让游客能参与主题场景,获得更强的现场投入感。

由于NPC互动具有高度非标性,其质量与口碑高度依赖一线员工的创造力与情绪劳动,这进一步削弱了园区通过标准化服务控制成本的能力。

清园股份也在招股书的风险因素一项中提到,劳动力短缺或营运中断可能损害其经营业务的能力。若客流量大幅超出预期,或发生其他意外情况,可能无法在保安人员及专业表演者等关键岗位维持充足人手,可能被迫聘用临时工人并承担更高的劳工成本,导致营运开支增加。

记者还注意到,截至2025年末,清园股份未为部分员工缴纳社会保险及住房公积金,也未按照员工实际薪金水平足额缴纳上述款项。2023—2025年,其在社会保险及住房公积金方面的缴费缺口总额分别约80万元、180万元及370万元,累计欠缴金额达630万元。这一欠缴缺口占清园股份各年度净利润的比例分别为0.3%、0.7%及1.7%。

招股书显示,依据相关法律,按2023—2025年社会保险及住房公积金最低缴费基数计算,并计及因未按要求整改而可能产生的所有罚款,公司或面临的最高处罚金额约1890万元。

大手笔分红导致净资产缩水

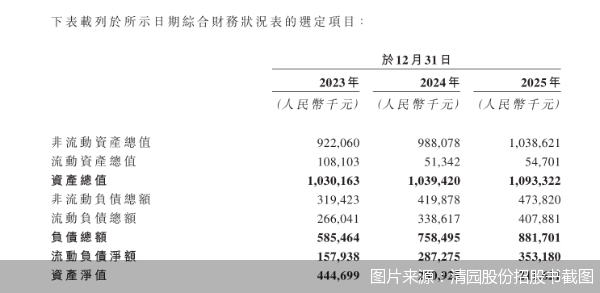

净利润、毛利率逐年下降,清园股份却在三年间进行大额现金分红,总金额甚至超过了三年的利润总和,这也直接导致了其流动负债净额持续扩大。

招股书披露,清园股份在2023—2025年分别宣派现金股息8000万元、4.42亿元及2.82亿元,累计派息金额达8.04亿元,这一数值超出了其三年的利润总和7.76亿元。截至递表,上述股息已悉数派付。

进行大手笔分红后,清园股份2023—2025年各年度的流动负债净额一路上升,从1.58亿元 、2.87亿元,再到3.53亿元,其资产净值也由2023年12月31日的4.45亿元减少至2024年12月31日的2.81亿元、2025年12月31日的2.12亿元。

针对招股书披露的“透支式分红”问题,中国城市发展研究院投资部副主任袁帅在接受媒体采访时表示,这种“利润还没捂热就全部分给股东”的操作,难免会让市场质疑:清园股份是否有充足的资金支撑后续的运营投入和业态升级?实控人是否存在上市前快速套现的倾向?

从港交所的审核逻辑来看,袁帅提出,在自身流动性已经承压的情况下还要大额分红,显然不符合正常的企业经营逻辑,除非清园股份能够给出足够合理的分红依据,并且证明自身有能力补充流动资金、覆盖到期债务,否则这一问题很可能会成为上市路上的重要问询点。

利用一级IP《清明上河图》破局

除了成本上涨、流动负债净额增加等,清园股份还面临更多难题。作为依靠实景演出互动吸引游客的主题园区,清园股份的内容创新升级节奏却被外部掣肘。

招股书披露,清园股份于2007年与阳朔帅元科技发展有限公司(以下称“阳朔文化”)订立合同,共同设计及创作《大宋·东京梦华》。根据合同规定,除署名权及修改权外,公司与阳朔文化共同拥有该演出的所有其他版权。

王笑宇认为,《大宋·东京梦华》本身是二级IP,依附景区流量和一级IP存在,没有独立的流量来源和议价权,也不可异地复制,估值天花板低,这也是宋城演艺、华谊兄弟等IP公司长期跑不通的根源问题。

事实上,清园股份此番赴港IPO背后,还有一段长达数年的A股闯关史。2016年5月16日,清园股份以协议转让方式在新三板挂牌,2018年退出新三板市场。两年后,清园股份又聘请中信证券启动A股上市辅导,但这条道路并不顺畅,在经历横跨五个年头的23期辅导报告后,其A股上市计划始终未能成行。

清园股份在此次递交的招股书中提到,募集资金将用于现有主题园区南面的扩建、全新大型室内演出项目的制作策划及相应室内剧院的建设、现有主要表演及园区内核心建筑的升级与翻新,以及拓展管理服务业务。

王笑宇表示,清园股份的核心竞争力就是手中的一级IP《清明上河图》。这幅画描绘的北宋市井文化,比“武侠”或“中原文明”拥有更广阔的延展空间,可辐射餐饮、住宿、文创、研学、夜游及海外巡展等多元业态,这是其独有的结构性优势。但目前,园区仅将《清明上河图》作为主题背景,而非内容母体。真正的路径应是将其拆解为虹桥、漕运、瓦舍等50—100个可体验的文化元素,做成有独立吸引力的产品,而非简单的功能叠加。

在王笑宇看来,清园股份此次港股上市,是河南文旅资本化的重要一步。但从招股书披露的财务结构和治理结构看,清园股份需要从“单点 IP依赖型景区”向“多业态文化母本平台”转型。能否在24—36个月内完成这轮转型,决定了其在港股市场的长期估值水平。

7月3日,格式塔(成都)科技有限公司(以下简称“格式塔”)宣布完成4.2亿元天使+轮融资。资料显示,格式塔主攻超声波脑机接口路线,与目前更受关注的侵入式电极脑机接口是不同技术路线。[详细]

7月5日晚间,江苏永鼎股份有限公司披露2026年半年度业绩预增公告。公告显示,永鼎股份预计今年上半年实现归属于上市公司股东的净利润5亿元至7亿元,对应同比增量为18147万元至38147万元,同...[详细]

北京金橙子科技股份有限公司发布公告,以1.79亿元现金收购长春萨米特光电科技有限公司55%股权的工商变更登记手续已完成,标志着这家国内激光加工控制系统龙头在精密光电控制领域的战略并购正...[详细]

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师