本文由方德港美股整理。京东集团运营良好,20年用户增长表现亮眼,同时21年将加大新业务投入,但为何股价却连连下跌,原来还是受到了快递行业的压制。

公司描述

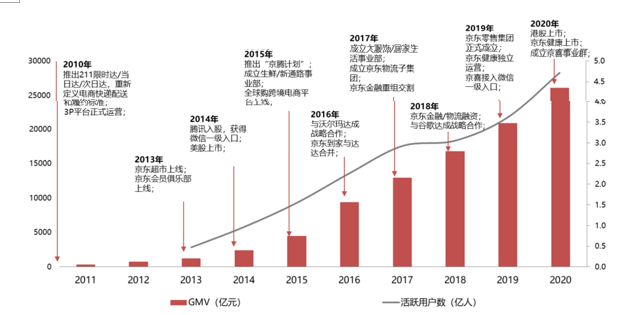

国内第一大自营电商,重启质量型增长。京东以自营起家,积累了丰富的供应商资源,正品保障、高效物流和优质体验满足消费升级需求,对中产阶级等特定人群的吸引力较大。2019年以来,京喜+京东主站双轮驱动,用户增长持续复苏,零售主业盈利优化。规模与效率是京东商城不变的追求,也是公司基本面优化的核心驱动力。零售集团积累的基础设施是京东对外输出供应链服务能力的保障,京东物流、达达、京东健康等子公司在丰富京东业务版图和估值逻辑的同时,也为京东的边际扩张提供了更多的想象空间。

电商行业扩张,异维竞争加速

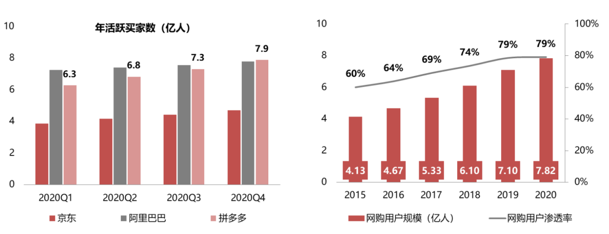

线上渗透率攀升,资源向龙头集中。据国家统计局数据,2020 年电商渗 透率达 24.9%,已成为消费增长的核心渠道。2020 年网购用户规模达 7.82

亿人,网民渗透率达 79%,一二线市场的用户普及基本完成,进入 低线用户消费升级和需求分化的发展阶段。20Q4 阿里/京东/拼多多用户 规模达

7.79/4.72/7.88 亿人,大部分新增用户来自三至六线城市;各平 台用户重合度提高,人均使用 2-3 个购物 APP 已成为常态。

电商行业扩张

建设京东生态

受益于新款手机与电子产品发 布,本季度京东带电品类的增速为 24.9%,商超百货类商品继 续维持 34%的高增速。由于物流外单量的提升,第三方物流业

务同比增速超 95%;平台及广告业务收入同比增长 29.7%。 2021 年,公司将继续投入至平台及物流方面以增强竞争能力:

1)全渠道战略提升零售效率。2)加强技术中台建设,提升供 应链能力 3)平台产品的多样化。

聚焦新零售与下沉市场

公司在四季度将京喜升级为事业群, 整合了社交电商平台“京喜”,便利店业务“京喜通”和社区 团购业务“京喜拼拼”。此外公司还投资了社区团购电商平台

兴盛优选及农产品批发市场运营商中国地利以增强下沉市场的 新零售供应链发展。我们认为,受益于规模效应,公司的 1P

业务履约毛利率将有所改善;但低利润率的日百及生鲜产品将 使公司的履约成本增长。

聚焦新零售与下沉市场

受到快递行业的压制

京东集团控股京东物流,最近京东走势一路阴跌几乎没有反弹,目前压制京东的主要因素我个人认为还是因为快递行业的价格战,尤其是顺丰的腰斩给到了市场的情绪上会有比较大的影响。在顺丰一季报披露会上顺丰董事长表示,快递行业今年竞争会非常激烈,可能今年不会有较好的业绩,同时顺丰的一季报亏损9-11亿让很多人都失去了信心。

这在一定意义上会对物流和快递行业有一定的影响,而目前京东物流就是处在这个竞争格局当中的,但是我们需要知道,京东物流的仓库、对接京东这个电商平台是顺丰所没有的,所以这块逻辑是要区分开的。因为京东物流主要是对内和对外两块,对内有京东平台提供的物流订单,外部订单短期内一定程度上会有压制。

方德港美股分析人士表示,京东是国内第一大自营电商,良好的运营沉淀,新业务的大力投入均表现出京东的实力以及做大的信心。但快递行业的价格战蚕食着京东的利润,同时今年快递行业可能遇到瓶颈,不会有较大的业绩增幅,这同时也压制了京东的业绩。不过一家真正称得上是伟大的公司必须经历行业充分的竞争之后存活下来,在此之前我们保持关注。

方德港美股——您身边的港美股投资专家

方德港美股是一家致力于为全球华人投资者提供更专业、更便捷的港股、美股、A股(沪深港通)等环球金融市场交易与融资服务的互联网券商,主要向个人和机构投资者提供证券经纪服务,产品覆盖全球资本市场股票、证券、ETF等多类资产,在港美股交易领域拥有行业领

先的技术和资源优势。足不出户,即可手机在线申请方德账户,全程免费,不用身赴美国香港,不用邮寄任何材料,一个方德账户轻松进行全球投资,支持港股、美股、A股(沪深港通)、指数期货、黄金期货、ETF等多投资品种,专属客服一对一指导,为您的港美股投资提供个性化的服务体验。

目前,方德港美股持有香港证监会第

1类“证券交易”牌照,第2类“期货合约交易”、第4类“就证券提供意见”牌照和第5类“就期货合约提供意见”牌照,是少数持有四大类香港券商牌照的互联网券商,是受香港证监会监管的持牌法团。

(风险揭示:以上内容仅供参考。投资者应具有较高的风险识别能力,合理配置资产。)

报道热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师